作为全国性的商业银行之一排名第一的炒股软件,近日,中信银行(601998.SH;00998.HK)披露了2025年上半年业绩报;面对复杂严峻的外部环境,中信银行营收以及净息收入、非利息收等指标出现了不同程度下降,引发外界警惕。

中信银行官网显示,该行成立于1987年,于2007年4月在上海证券交易所和香港联合交易所A+H股同步上市。截至2024年末,该行在国内153个大中城市设有1470家营业网点,总资产规模超9.5万亿元、员工人数超6.5万名。

4月22日晚间,中信银行发布公告,近日,该行收到国家金融监督管理总局批复,已核准芦苇中信银行行长的任职资格。芦苇自2025年4月21日起正式就任中信银行行长。

简历显示,芦苇,男,1971年10月出生,拥有25年银行业从业经验,拥有中国、中国香港、澳大利亚注册会计师资格,获澳大利亚迪肯大学专业会计学硕士学位。芦苇自2025年2月起担任中信银行党委副书记。

财经观察站 作者:旭日

营业收入小幅下降,净息差连年下滑

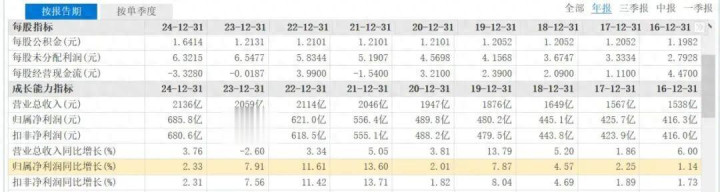

业绩上,中信银行发布2025年半年报显示,报告期内,中信银行实现营业收入1057.62亿元,同比下降2.99%;实现净利润364.78亿元,同比增长2.78%。

同比来看,中信银行净利润好于上年同期,但营收对比上年下降明显。拉长时间来看,中信银行净利润近年来呈现的增速放缓态势也异常明显。2021年—2024年约13.6%、11.61%、7.91%、2.33%,2024年较2023年近乎“腰斩”。

2024年,中信银行实现利息收入3097.91亿元,比上年减少79.01亿元,下降2.49%,主要是生息资产收益率下降所致。

利息净收入方面,报告期内,中信银行实现利息收入1451.22亿元,同比减少118.11亿元,下降7.53%,主要是生息资产收益率下降所致。

整体来看,2021年-2024年,中信银行利息收入分别为1479亿、1506亿、1435亿和1467亿,显然近四年不太乐观。

2025年上半年,中信银行净利差和净息差分别为1.60%、1.63%,同比均有所下滑,同比分别下降0.11个百分点、0.14个百分点。

此外,中信银行生息资产收益率为3.33%,同比下降0.50个百分点,付息负债成本率为1.73%,同比下降0.39个百分点。

拉长时间来看,2021年-2024年,中信银行净利差分别为1.99%、1.92%、1.75%、1.71%;净息差分别为2.05%、1.97%、1.78%、1.77%。

有行业内人士向《财经观察站》表示,中信银行净利差/净息差持续下滑,核心反映“资产端收益下行更快、负债成本改善不足以对冲、零售与信用卡结构承压、投资收益不可持续”,以及“行业性利差收窄与信贷‘内卷’”的双重挤压。

8月28日,开源证券在研报中表示,中信银行净息差变动跑赢大市。2025H1净息差为1.63%,在已披露中报的16家上市银行中排名居前,环比下降仅2BP。

此外,中信银行2025年上半年客户存款利息支出为482.44亿元,同比减少50.39亿元,下降9.46%,主要是客户存款平均成本率下降0.33个百分点抵销平均余额增加4864.11亿元的影响所致。

谈及后续息差走势,芦苇认为,银行业净息差下降速度有可能逐步放缓。

其一,在当前利率下行的大背景下,银行净息差仍面临收窄压力。当前资产端定价持续处于低位,而随着存量高收益资产陆续到期退出,银行整体生息资产收益率将进一步承压,进而对净息差形成下行拖累。

其二,反内卷相关政策的落地及中性偏稳的息差导向货币政策,将共同推动银行业净息差逐步企稳。具体来看,一方面,今年以来逐步推出的反内卷政策,有助于规范行业竞争秩序,引导银行在加大实体经济金融支持力度的同时,兼顾自身可持续发展;另一方面,央行推行的存贷款对称降息举措,有效提升了货币政策传导效能,为银行进一步优化负债结构、压降付息成本创造了有利条件。

零售银行板块承压,上半年营收下滑

中信银行零售业务的下滑,也备受外界关注。

报告期内,本行零售银行业务实现营业净收入381.07亿元,同比下降8.43%,占本行营业净收入的39.24%;零售银行非利息净收入91.21 亿元,同比下降18.26%,占本行非利息净收入的30.35%;其中,信用卡非利息净收入53.89亿元,占本行非息净收入的17.93%。

同时,报告期内,手续费及佣金净收入报告期内,本集团实现手续费及佣金净收入169.06亿元,同比增加5.53亿元,增长3.38%,占营业净收入的15.98%,同比上升0.98个百分点。

其中,托管及其他受托业务佣金同比增加10.26亿元,增长25.12%;代理业务手续费同比增加4.90亿元,增长18.81%;担保及咨询手续费同比增加2.84亿元,增长11.35%;结算与清算手续费同比增加2.11亿元,增长16.23%;银行卡手续费同比减少9.77亿元,下降12.29%。

2025年上半年,中信银行不良贷款余额较上年末增加6.49亿元,不良贷款率1.16%,与上年末持平。但其中,该行个人不良贷款率较上年末上升0.04个百分点,不良贷款余额较上年末增加6.36亿元;截至报告期末,中信银行信用卡不良贷款余额125.16亿元,较上年末增加2.79亿元,不良率2.73%,较上年末上升0.22个百分点。

前述业内人士分析表示,中信银行不良率上升幅度小,0.04个百分点的增幅属于“微升”,说明整体零售信贷资产的风险暴露仍处于“可控范围”,未出现集中违约的迹象。“总体而言,当前数据反映的是‘零售资产质量温和承压’,而非‘风险失控’,核心需关注后续客群结构优化、风控模型调整及宏观经济复苏对居民还款能力的改善效果。”

合规层面,2025年以来,中信银行旗下分行多次被行政处罚合计处罚达500万元。

具体来看,中信银行旗下多家分行被行政处罚,涉及江苏、湖北、湖南、宁波、云南等地多家分行,处罚金额分别在20万元至170万元不等,总计处罚金额达500万元。

其中,今年4月30日,据扬州金融监管分局行政处罚信息公开表显示,中信银行股份有限公司扬州分行因员工行为管理不到位被罚款40万元。同时,季杰(时任中信银行股份有限公司扬州分行营业部客户经理)因员工行为管理不到位,被禁止从事银行业工作9年。

报告期内,因存在“贴现业务管理不到位”等违法违规行为,今年6月排名第一的炒股软件,国家金融监督管理总局吕梁监管分局向中信银行3家支行以及4名员工开出行政处罚决定书,累计罚款金额70万元。

明利配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯